Lancer votre activité en toute légalité ne nécessite ni diplôme en droit ni budget pharaonique. Les statistiques de l’INSEE révèlent que plus de 1,1 million d’entreprises ont vu le jour en France en 2024, dont 65% sous le régime simplifié de la micro-entreprise. Cette dynamique entrepreneuriale s’explique notamment par la centralisation des démarches via le Guichet unique de l’INPI depuis janvier 2023, qui a considérablement réduit les frictions administratives. Reste une interrogation légitime : comment transformer cette volonté d’indépendance en structure juridique opérationnelle dans un délai maîtrisé, sans se perdre dans la multiplicité des démarches administratives obligatoires ?

La réponse tient en quatre décisions structurantes et un calendrier réaliste. Identifier le statut adapté à votre projet, rassembler les pièces justificatives obligatoires, paramétrer votre régime fiscal et respecter la chronologie administrative vous permettent d’obtenir votre extrait Kbis en 3 à 7 jours ouvrables après dépôt d’un dossier conforme. L’ensemble du processus mobilise un budget compris entre 200 euros pour une micro-entreprise et 800 euros pour une société accompagnée par un expert-comptable. Ce guide décortique chaque étape avec les délais réels constatés, les coûts précis et les erreurs bloquantes à éviter absolument.

Les informations présentées dans cet article sont délivrées à titre informatif et ne constituent pas un conseil juridique personnalisé. Pour toute décision engageant votre responsabilité patrimoniale ou fiscale, consultez un professionnel du droit (avocat, expert-comptable, notaire).

Identifier le statut juridique aligné sur votre projet et votre profil

Les statistiques de l’INPI pour l’année 2024 montrent que 65% des créateurs privilégient la micro-entreprise comme point d’entrée, 20% optent directement pour une société unipersonnelle (EURL ou SASU), et seulement 15% démarrent avec une forme collective (SARL ou SAS). Cette répartition ne relève pas du hasard : elle traduit des arbitrages rationnels entre simplicité administrative, protection patrimoniale et optimisation fiscale. Plutôt que de comparer mécaniquement les statuts juridiques dans l’absolu, concentrez-vous sur trois paramètres concrets de votre projet : le chiffre d’affaires prévisionnel la première année, le nombre d’associés impliqués dès le départ, et le niveau de risque financier que vous êtes prêt à assumer personnellement.

Vos 4 piliers pour réussir en 30 jours

- Choisir le statut adapté à votre CA prévisionnel (77.700€ ou 188.700€ selon activité) et votre besoin de protection patrimoniale

- Rassembler les 6 pièces obligatoires (statuts, capital, JAL, identité, domicile, M0) avant le dépôt Guichet unique

- Anticiper le budget total entre 200€ (micro-entreprise) et 800€ (société avec accompagnement expert-comptable)

- Respecter la chronologie : statuts → capital → JAL → dossier INPI → Kbis (3-7 jours de traitement)

| Statut | CA maximum annuel | Protection patrimoine | Régime social dirigeant | Complexité administrative |

|---|---|---|---|---|

| Micro-entreprise | 77.700€ (services) / 188.700€ (vente) | Limitée (EIRL possible) | TNS simplifié | Très faible |

| EURL | Illimité | Totale (responsabilité limitée) | TNS (~42% bénéfice) | Moyenne |

| SASU | Illimité | Totale (responsabilité limitée) | Assimilé-salarié (~65% rémunération) | Moyenne |

| SARL/SAS | Illimité | Totale (responsabilité limitée) | Variable selon gérance | Élevée (pluralité associés) |

Micro-entreprise : le sas d’entrée pour tester votre marché sans engagement lourd

Le régime de la micro-entreprise constitue le choix privilégié pour valider la viabilité d’un projet sans immobiliser de capital ni générer de complexité comptable. Selon la réglementation en vigueur, ce statut s’applique tant que votre chiffre d’affaires annuel reste inférieur à 77.700 euros pour les prestations de services ou 188.700 euros pour les activités de vente de marchandises. Cette simplicité administrative s’accompagne de contraintes : impossibilité de déduire vos charges réelles, absence de séparation entre patrimoine personnel et professionnel, et plafonnement strict qui vous obligera à basculer vers une société dès que votre activité décolle.

EURL ou SASU : la responsabilité limitée pour protéger votre patrimoine personnel

Les sociétés unipersonnelles répondent à un besoin précis : ériger une barrière juridique étanche entre vos biens personnels et les dettes professionnelles potentielles. L’EURL soumet le gérant au régime des travailleurs non-salariés (cotisations d’environ 42% calculées sur le bénéfice net). La SASU accorde au président le statut d’assimilé-salarié, entraînant des cotisations plus élevées (environ 65% de la rémunération brute) mais ouvrant droit à l’assurance chômage. Les créateurs anticipant une rentabilité rapide privilégient l’EURL pour optimiser leurs charges, tandis que ceux projetant de lever des fonds optent pour la SASU dont la structure facilite l’entrée d’investisseurs.

SARL ou SAS : structurer un projet collectif avec plusieurs associés

Dès que votre projet mobilise deux associés ou plus, les formes sociétaires collectives deviennent incontournables. La SARL impose un cadre réglementaire rigide qui sécurise les relations entre associés mais limite la flexibilité. À l’inverse, la SAS offre une liberté statutaire quasi-totale : répartition des pouvoirs, clauses d’agrément personnalisées, modalités de sortie sur-mesure. Les startups technologiques privilégient massivement la SAS, tandis que les commerces de proximité optent davantage pour la SARL dont le formalisme convient aux projets stables. Le capital social minimum demeure symbolique (1 euro), mais la crédibilité commerciale impose généralement un apport initial cohérent avec l’ambition du projet.

Boucler les formalités administratives via le Guichet unique de l’INPI

Le Guichet unique de l’INPI, opérationnel depuis janvier 2023, a remplacé les six centres de formalités des entreprises (CFE) préexistants pour centraliser l’ensemble des démarches d’immatriculation sur une plateforme unique accessible à l’adresse formalites.entreprises.gouv.fr. Cette réforme administrative poursuit un objectif double : simplifier le parcours des créateurs en éliminant les doublons de saisie, et accélérer les délais de traitement grâce à des vérifications automatisées de cohérence.

La dématérialisation via le Guichet unique simplifie considérablement le dépôt, mais encore faut-il bien préparer la création de son entreprise en amont pour rassembler un dossier complet et cohérent dès la première tentative. Les données de l’INPI révèlent que 30% des dossiers déposés font l’objet d’une demande de complément ou de correction, allongeant mécaniquement le délai global de plusieurs semaines. L’origine de cette difficulté réside dans la méconnaissance de la chronologie stricte des étapes préalables au dépôt en ligne.

Rédiger vos statuts et déposer le capital social initial

Les statuts constituent l’acte fondateur de toute société, fixant les règles de fonctionnement (répartition du capital, modalités de décision, durée de vie, objet social précis). Le Code de commerce impose des mentions obligatoires dont l’absence entraîne le rejet automatique du dossier : dénomination sociale, forme juridique, adresse du siège, montant du capital et répartition entre associés, durée de la société (99 ans maximum). Une fois les statuts rédigés et signés par l’ensemble des associés, le capital social doit être déposé sur un compte bloqué auprès d’une banque, d’un notaire ou de la Caisse des dépôts. Seuls 20% des apports en numéraire doivent être libérés immédiatement (50% pour les sociétés anonymes), le solde restant appelable dans les cinq années suivantes. L’établissement bancaire délivre alors une attestation de dépôt de capital, pièce indispensable au dossier d’immatriculation.

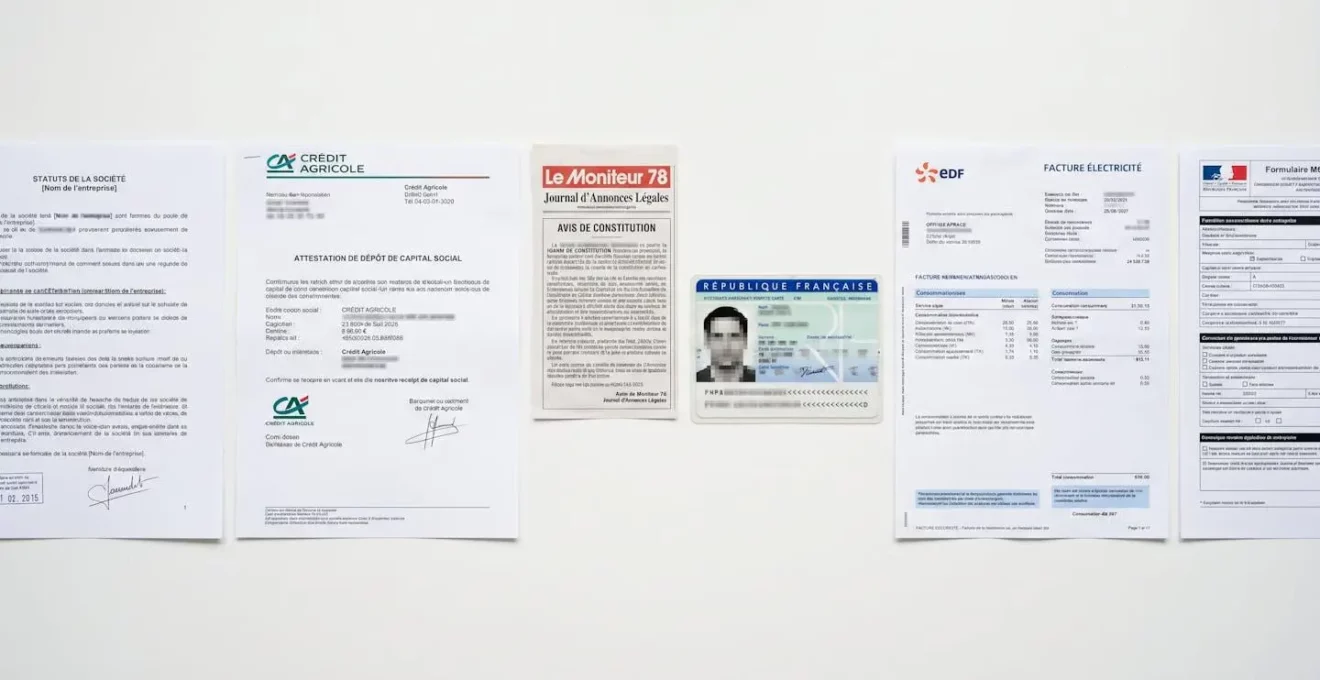

Publier votre annonce légale et rassembler les pièces justificatives

La publication d’une annonce légale dans un Journal d’Annonces Légales habilité du département du siège social constitue une obligation légale pour toute société en cours de constitution. Le coût de cette formalité oscille entre 150 et 300 euros selon la longueur de l’annonce et le journal sélectionné, avec un délai de parution de 48 heures après transmission. L’attestation de parution délivrée par le JAL doit figurer au dossier d’immatriculation. Parallèlement, rassemblez l’ensemble des pièces justificatives : pièce d’identité en cours de validité du dirigeant, justificatif de domiciliation du siège social de moins de trois mois, et déclaration sur l’honneur de non-condamnation du dirigeant.

- Statuts signés par tous les associés (original ou copie certifiée conforme) — Mentions obligatoires : dénomination, objet social, durée, siège, capital, répartition parts

- Attestation de dépôt de capital social délivrée par la banque, notaire ou CDC — Montant minimum 1€ (SARL/SAS), libération 20% minimum à la constitution

- Attestation de parution de l’annonce légale dans un JAL habilité du département — Coût 150-300€, délai 48h, vérifier exactitude dénomination et adresse siège

- Pièce d’identité en cours de validité du dirigeant (carte nationale ou passeport) — Scan recto-verso haute résolution, document lisible sans reflet ni coupure

- Justificatif de domiciliation du siège social de moins de 3 mois — Bail commercial, contrat domiciliation, attestation hébergement + pièce identité hébergeant

- Déclaration sur l’honneur de non-condamnation du dirigeant — Formulaire intercalaire M0 automatiquement généré sur formalites.entreprises.gouv.fr

Déposer votre dossier complet sur formalites.entreprises.gouv.fr

Le formulaire en ligne du Guichet unique vérifie automatiquement la cohérence des informations saisies, mais une préparation minutieuse des formalités d’immatriculation d’entreprise en amont réduit drastiquement les risques de rejet pour vice de forme. Créez votre compte sur la plateforme formalites.entreprises.gouv.fr en renseignant votre adresse email et un mot de passe sécurisé. Sélectionnez le type de formalité (création d’entreprise), puis la forme juridique correspondant à votre projet. Complétez l’ensemble des champs obligatoires relatifs à l’identité du dirigeant, à l’activité exercée (code APE qui sera attribué automatiquement par l’INSEE sur la base de votre description), au siège social et aux options fiscales. Téléchargez les pièces justificatives scannées au format PDF en veillant à respecter les limites de poids (généralement 5 Mo par fichier). Procédez au paiement des frais d’immatriculation par carte bancaire : 37,45 euros pour les sociétés commerciales ou 25,34 euros pour les entreprises individuelles. Après validation définitive, vous recevez un récépissé de dépôt par email, puis l’extrait Kbis et le numéro SIRET sous 3 à 7 jours ouvrables si le dossier est conforme. Ce délai peut s’allonger à deux ou trois semaines en cas de demande de complément.

Paramétrer votre régime fiscal et anticiper les obligations comptables

Le choix du régime fiscal structure durablement la rentabilité de votre entreprise et conditionne vos obligations déclaratives. Selon le Code général des impôts, les sociétés relèvent par défaut de l’impôt sur les sociétés (taux réduit 15% sur les premiers 42.500 euros de bénéfice, puis 25% au-delà), tandis que l’EURL peut opter pour l’impôt sur le revenu durant les cinq premières années. Les micro-entreprises bénéficient d’un abattement forfaitaire pour frais professionnels (71% vente, 50% services, 34% professions libérales) et déclarent uniquement leur chiffre d’affaires encaissé. La franchise en base de TVA constitue l’autre décision structurante : tant que votre chiffre d’affaires reste inférieur aux seuils réglementaires, vous êtes dispensé de facturer la TVA. Cette simplicité avantage les prestations vendues à des particuliers, mais pénalise les activités B2B dont les clients préfèrent récupérer la TVA déductible. L’option pour le paiement de la TVA s’effectue lors de la déclaration initiale et engage pour deux années minimum.

Attention : Seuils de TVA 2026 : le basculement qui impacte votre trésorerie

La franchise en base de TVA s’applique jusqu’à 36.800€ de chiffre d’affaires pour les prestations de services et 91.900€ pour les activités de vente. Au-delà de ces seuils, vous basculez automatiquement en déclaration de TVA (mensuelle ou trimestrielle selon le régime). Ce changement impose de collecter 20% de TVA sur vos factures clients et de la reverser à l’administration, créant un décalage de trésorerie important : vous préfinancez la TVA avant de la récupérer sur vos achats. Anticipez ce basculement en provisionnant 20-25% de votre chiffre d’affaires dès l’approche des seuils pour éviter les tensions de trésorerie.

L’analyse des dossiers de création révèle que l’accompagnement par un expert-comptable dès la phase de paramétrage fiscal sécurise les choix initiaux et prévient les erreurs coûteuses. Si l’immatriculation proprement dite peut être réalisée de manière autonome via le Guichet unique, les options fiscales (IS ou IR, régime réel ou micro, TVA ou franchise) engagent la rentabilité à moyen terme et justifient un conseil professionnel initial, même limité à quelques heures de consultation.

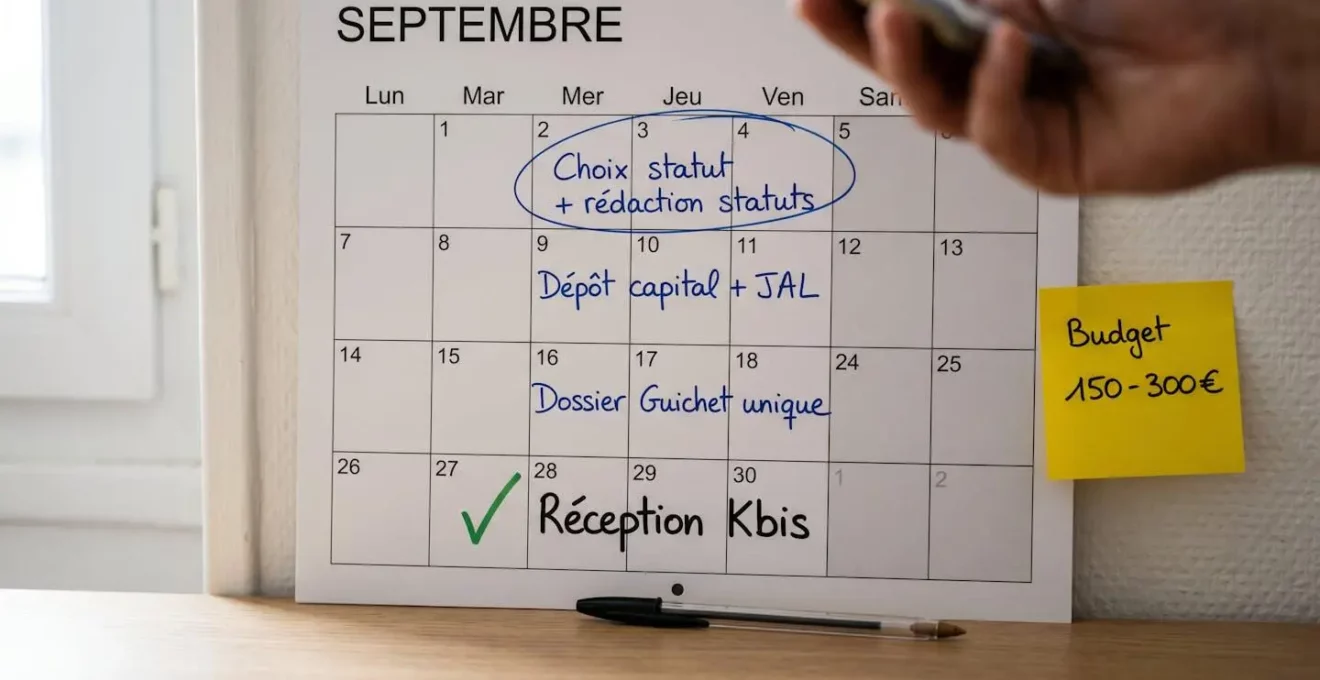

Calendrier réaliste : à quoi ressemblent concrètement vos 30 jours ?

La promesse des 30 jours repose sur une chronologie précise intégrant les délais administratifs incompressibles et les marges de sécurité nécessaires. La première semaine mobilise vos efforts sur les décisions structurantes : choix définitif du statut juridique après analyse de vos prévisions de chiffre d’affaires et de votre besoin de protection patrimoniale, rédaction des statuts (seul via un modèle en ligne ou accompagné par un professionnel), ouverture d’un compte bancaire professionnel pour le dépôt du capital. Cette phase préparatoire ne génère aucune interaction avec l’administration mais conditionne la solidité de l’ensemble.

La deuxième semaine correspond au bouclage financier et publicitaire : dépôt du capital social sur le compte bloqué (libération minimale de 20% pour SARL et SAS), réception de l’attestation bancaire sous 48 à 72 heures, transmission de l’annonce légale au Journal d’Annonces Légales, réception de l’attestation de parution sous 48 heures. Cette séquence mobilise un budget de 150 à 300 euros pour la publication JAL.

La troisième semaine est consacrée à la constitution du dossier numérique : scan des pièces justificatives, création du compte sur formalites.entreprises.gouv.fr, remplissage du formulaire avec vérification de cohérence, téléchargement des fichiers PDF, et paiement des frais d’immatriculation (37,45 euros pour une société, 25,34 euros pour une entreprise individuelle). La quatrième semaine correspond au traitement par le greffe via l’INPI : un dossier conforme est traité sous 3 à 7 jours ouvrables, aboutissant à la réception de l’extrait Kbis et du numéro SIRET. Ce calendrier réaliste, conforme aux délais de traitement communiqués par l’INPI, intègre les marges de sécurité nécessaires, mais un accompagnement personnalisé permet de créer votre société étape par étape avec un support juridique continu, sécurisant chaque jalon et réduisant les risques de rejet qui compromettraient l’objectif des 30 jours.

Vos doutes sur la création d’entreprise en 30 jours : budget, délais et faisabilité

Quel est le budget total à prévoir pour créer son entreprise ?

Le budget varie entre 200€ et 800€ selon le statut choisi et l’accompagnement. Pour une micro-entreprise : environ 200-250€ (frais d’immatriculation 25,34€ + éventuelle assurance RC pro). Pour une société (SARL/SAS/EURL/SASU) : selon les barèmes officiels de l’INPI, les frais d’immatriculation s’élèvent à 37,45€, auxquels s’ajoutent 150-300€ pour l’annonce légale JAL, et optionnellement 500-1.500€ d’honoraires d’expert-comptable pour la rédaction des statuts et le paramétrage fiscal initial. Le capital social minimum étant de 1€ symbolique, son montant dépend uniquement de vos besoins de financement de départ.

Puis-je vraiment tout faire seul sans expert-comptable ?

Techniquement oui : le Guichet unique de l’INPI est accessible à tous et guide le remplissage du dossier d’immatriculation. Cependant, cette approche autonome est fortement déconseillée pour trois décisions structurantes : le choix du statut juridique (micro-entreprise vs société, EURL vs SASU), la rédaction des statuts (clauses spécifiques, répartition capital, gouvernance) et le paramétrage fiscal initial (option IS/IR, régime TVA, optimisation charges sociales). Le risque d’erreur coûteuse justifie un accompagnement initial, même limité à 2-3 heures de conseil, pour sécuriser ces choix qui engagent l’avenir de votre entreprise.

Que se passe-t-il si mon dossier est rejeté par le Guichet unique ?

Vous recevez une notification par email précisant les motifs exacts du rejet : pièce justificative manquante, incohérence entre documents, mention obligatoire absente dans les statuts, etc. Vous disposez alors de 15 jours calendaires pour corriger les erreurs signalées et re-déposer un dossier conforme. Attention : le délai d’immatriculation de 3-7 jours ouvrables repart à zéro après la correction, ce qui peut compromettre l’objectif des 30 jours si le rejet intervient tardivement. Pour éviter ce scénario, vérifiez minutieusement chaque pièce avant le dépôt initial et utilisez les vérifications automatiques de cohérence du Guichet unique.

Combien de temps après le Kbis puis-je facturer mes premiers clients ?

Vous pouvez facturer légalement dès réception de votre extrait Kbis et de votre numéro SIRET, qui marquent la date officielle de début d’activité. Ces documents sont généralement délivrés simultanément, 3 à 7 jours ouvrables après le dépôt d’un dossier complet sur le Guichet unique. Toute facturation avant cette date constitue du travail dissimulé, passible de sanctions pénales (3 ans d’emprisonnement et 45.000€ d’amende). Si vous avez déjà négocié des contrats, précisez à vos clients la date de début d’activité effective pour décaler la facturation. En cas d’urgence absolue, certaines banques permettent l’ouverture du compte professionnel dès réception du récépissé de dépôt (avant le Kbis), mais la facturation reste illégale tant que l’immatriculation n’est pas finalisée.